新しく入行された皆様、経理部署に配属となった

方々向けに、決算書についての基礎知識から読解のエッセンスをまとめました!

将来的に起業を考えられている方や経営層への

スキルアップの際には必須のスキルとなりますので、この機会にマスターしましょう!

決算書って何?

簡単言えば企業の収入と資産状況を表す通知表です。

あなたがマイホームローン等でお金を借りようとした場合、源泉徴収票等、所得を表す資料の提出や他のローンの有無を聞かれると思います。

企業についても同様で、1年間でどれくらいの収益を生み出したかや資産状況がどう変動したかを記録してしておく必要があります。

1-1. なぜ決算書が必要か?

ズバリ、会社の健康状態をチェックするため!

企業にお金を出している人たち(投資家や債権者と言います)はお金が返ってこなければ困りますよね・・・・

そこで、決算書を通して企業の健康状態をチェックしているのです。

1–2. 決算書は何で構成されるの?

決算書はざっくりと以下の5つで構成されます。

①貸借対照表

②損益計算書

③販売費及び一般管理費

④製造原価報告書

⑤株主資本等変動計算書

ここでは、簡潔に①貸借対照表と②損益計算書についてご説明します!

貸借対照表(B/S)について

2-1. 貸借対照表のキホン

貸借対照表とは健康診断の検査票のようなものです!

実際には会社の資産状況を表すものですが、

資産と負債のバランスや各々の構成要素を見ることで、会社の健康状態を把握します。

なお、貸借対照表は英語のBlance Sheetを

省略してB/Sと呼ばれています。

次に、具体的なB/Sの見方をお教えします。

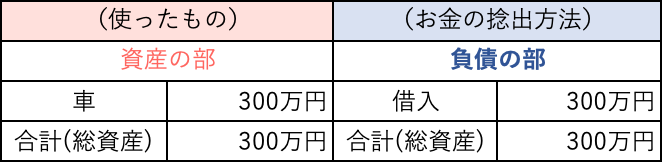

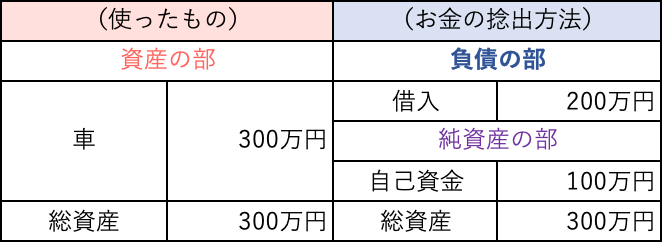

B/Sは左側に使ったもの

右側にお金を捻出した方法を書きます。

例えば、300万円借入をして、300万円の車を買った場合は以下のようになります。

上図を見てお分かりの通り、

左側と右側の金額の合計は必ず一致します!

なお、左右各々の合計を総資産と言います。

上図のように負債より資産の方が多い場合は、

自分でお金を捻出したということになります。

この、自分でお金を捻出した部分を純資産と言います。

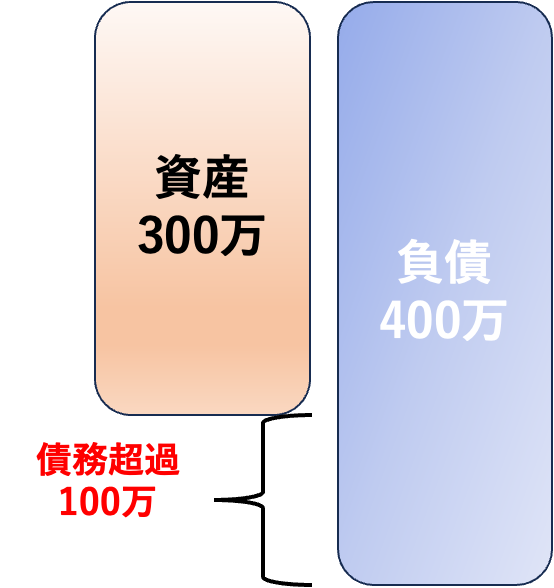

なお、資産よりも負債の方が大きい場合は

純資産がマイナスとなります。

この状態を債務超過と言います。

純資産の値が大きければ大きいほど、

他人に頼らずお金を使えている。

逆に、純資産がマイナスであれば、

資産を全て売却できても他人から集めたお金を返せないということですね!

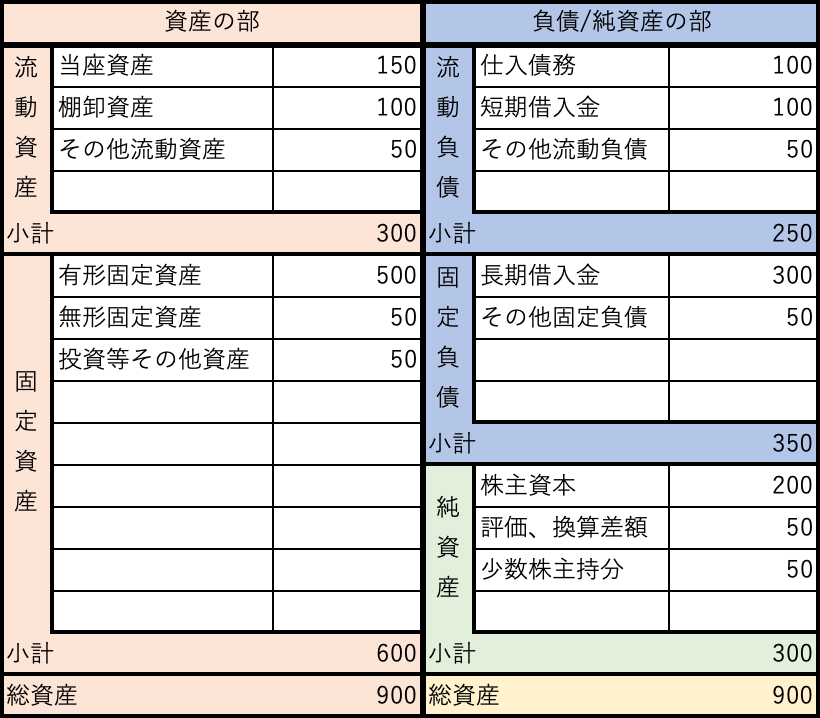

2-2. 貸借対照表の各項目について

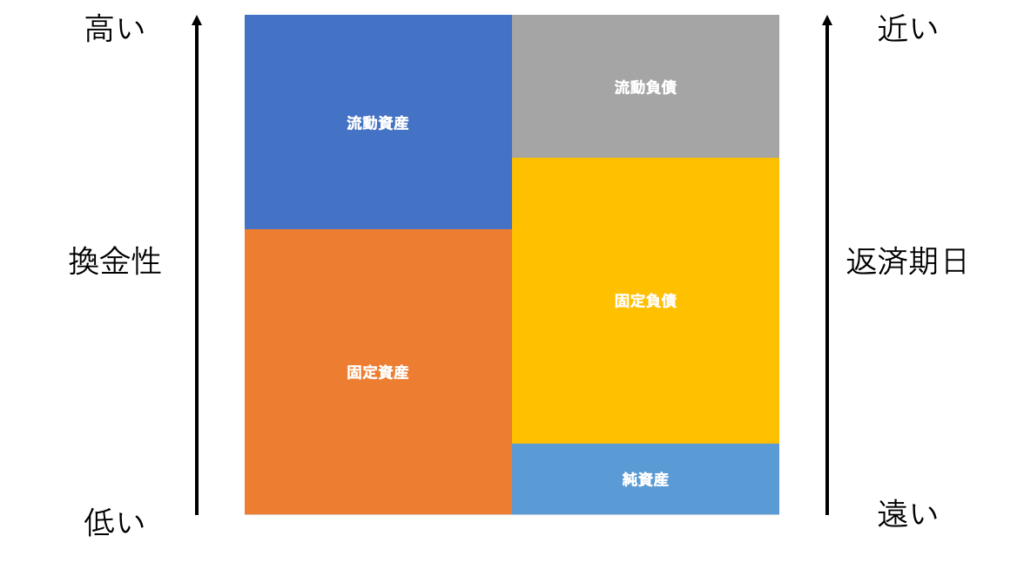

資産勘定は「流動資産」と「固定資産」

負債/純資産勘定は「流動負債」、「固定負債」、「純資産」に小分類されます。

イメージは上図の通り。

資産勘定は換金性の高いものほど上部に

(従って、現預金は最も上部に記載されます)

負債/純資産勘定は返済期日の近いものほど上部に記載するルールがあります。

(純資産は自前で捻出した貯蓄分になるため、

返済不要であることから最も下部に記載!)

流動資産(負債)か固定資産(負債)かの

基準は1年以内に換金できるか(負債の場合は

1年以内に返済期日が到来するか)で区分。

※これを通称「ワンイヤールール」と言います

なお、換金性の高いお金の使い道は

返済期日の近いお金の集め方で、

換金性の低いお金の使い道は

返済期日の遠いお金の集め方で行うのが吉です。

従って、流動資産は流動負債と

固定資産は流動負債+純資産で見合うのが理想!

(住宅ローンの返済期間が長いのはそのためですね!)

2-3. 貸借対照表の細分類

B/S上の小分類(流動資産、固定負債等)は

さらに細かく分類することができます。

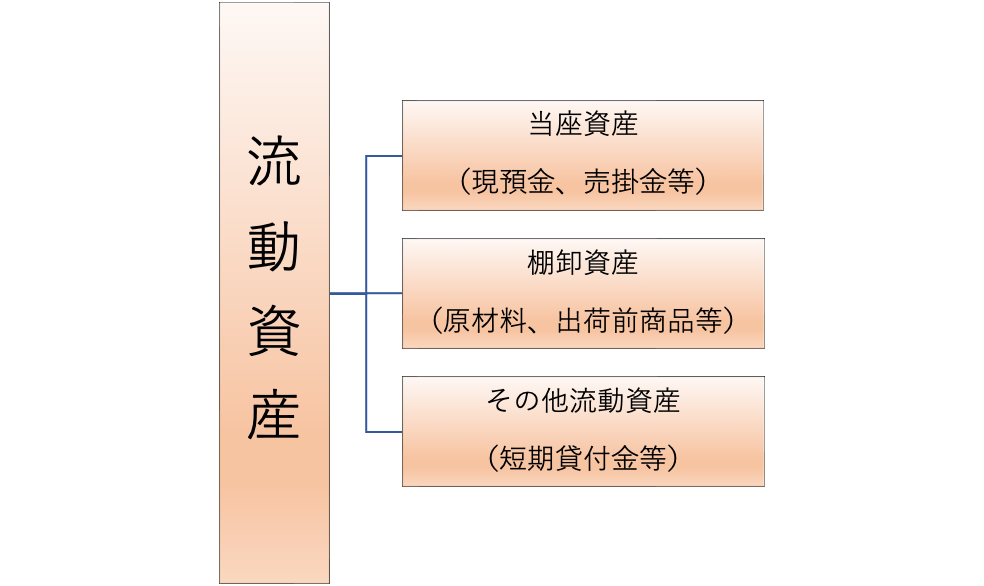

<流動資産について>

流動資産は以下の3つに細分類されます。

①当座資産

②棚卸資産

③その他流動資産

①には現預金や売掛金

(売掛金とはまだ入金されていない売上金)

②には原材料や製品等の在庫

③には①②に分類されない流動資産が入ります。

具体的なイメージは下図の通り。

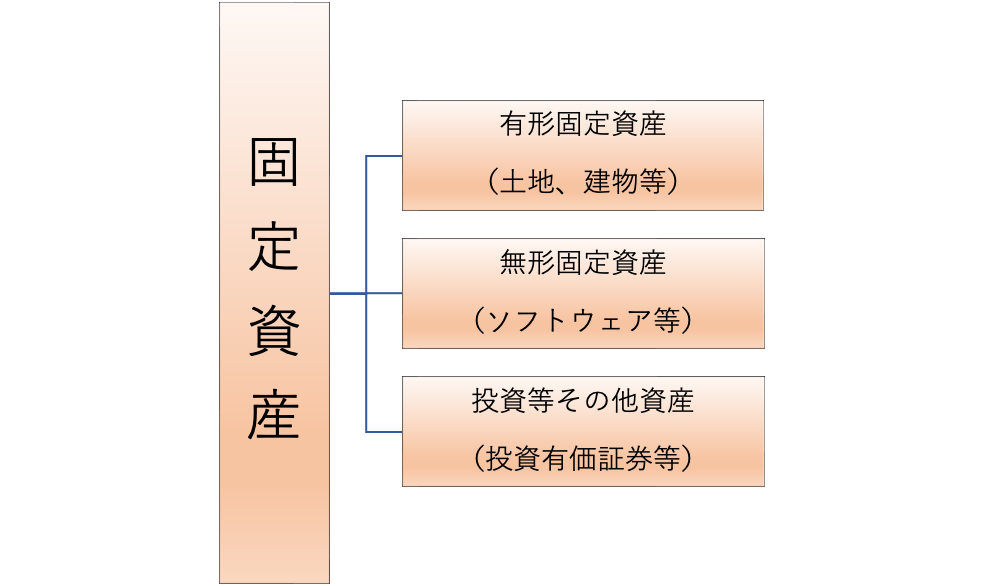

<固定資産>

固定資産は以下の3つに細分類されます。

①有形固定資産

②無形固定資産

③投資等その他資産

①には建物や土地、機械

②にはソフトウェアや営業権等

③には投資有価証券や保険積立金等が入ります。

具体的なイメージは下図の通り。

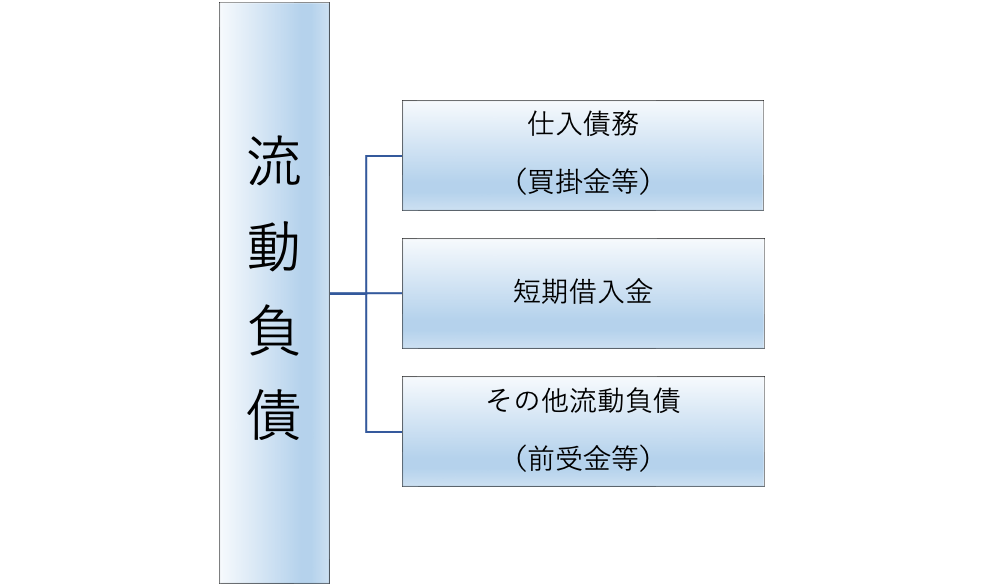

<流動負債>

流動負債は以下の3つに細分類されます。

①仕入債務

②短期借入金

③その他流動負債

①には買掛金(決済前の仕入代金)や

支払手形等

②には金融機関等からの1年以内の借入等

③には前受金(サービス提供前の受領金)等が入ります。

具体的なイメージは下図の通り。

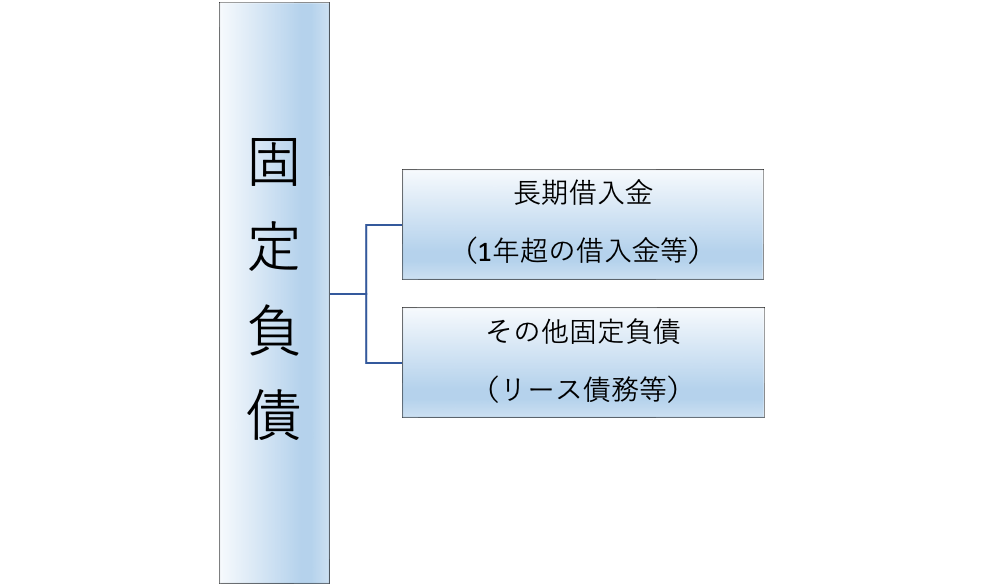

<固定負債>

固定負債は以下の2つに細分類されます。

①長期借入金等

②固定負債その他

①には社債や金融機関からの1年超の借入金

②にはリース債務等が入ります

具体的なイメージは下図の通り。

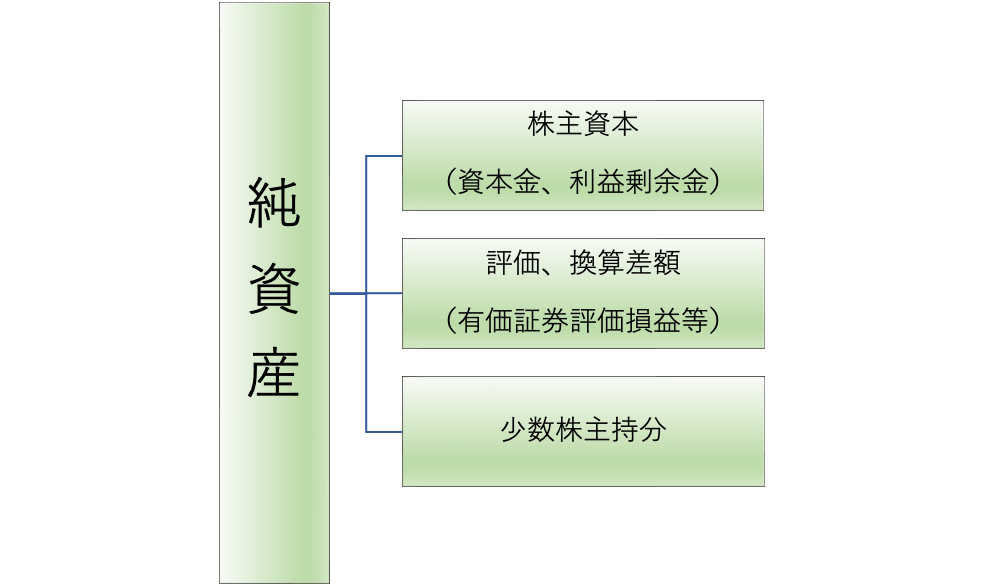

<純資産>

純資産は以下の3つに細分類されます。

①株主資本

②評価、換算差額等

③少数株主持分

①資本金や利益剰余金(積上げた利益の累積)

②には有価証券の評価損益

③には子会社の株主資本のうち、

親会社以外が所有しているものが入ります。

具体的なイメージは下図の通り。

<まとめ図>

以上の内容をまとめた、B/Sのイメージ図は

以下の通りです。

損益計算書(P/L)について

損益計算書とは、健康に例えると生活習慣のようなもの!

生活習慣によって健康状態が変わるように、

1年間の事業結果によってB/Sの内容が変わってきます。

なお、損益計算書は英語のProfit and Loss statementを

省略してP/Lと呼ばれています。

P/Lは言葉の通り、企業の1年間の損益、

すなわち「企業の儲け」を表しています。

利益=収益-費用であることは、

皆さんお分かりかと思いますが、

P/Lではプロセス毎の利益を見ることができます。

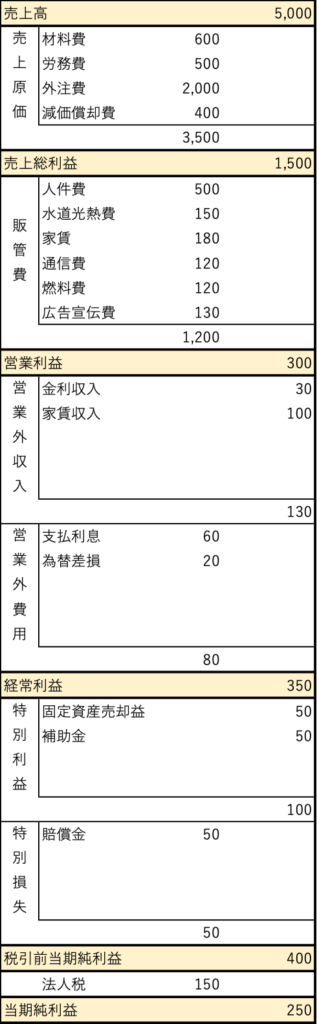

3-1. 売上総利益(粗利)

売上総利益は売上から作るコスト

(=売上原価)を差し引いた利益になります。

作るコストとは例えば「材料費」や「外注費」が挙げられます。

なお、売上総利益は一般的に粗利と呼ばれています。

売上総利益=売上-売上原価

ちなみに、粗利は絶対値ではなく、

粗利「率」を見ることが多いです。

粗利率は業種によって大きく変わるので、

同業他社と平均と比較してどうかという観点で見るようにしましょう!

3–2. 営業利益

営業利益は粗利から会社経営のためのコスト

(=販管費)を差し引いた利益になります。

会社経営のためのコストとは

例えば「家賃」や「人件費」等が含まれます。

営業利益=粗利-販管費

営業利益は本業での損益を表すため、

ここが赤字か黒字かは非常に重要なポイントです!

3–3. 経常利益

経常利益は営業利益から

本業外の損益(営業外収入や営業外費用)を

調整した利益になります。

本業外の損益とは、例えば「定期預金の金利収入」や「借入の支払利息」等が挙げられます。

経常利益=粗利+営業外収入-営業外費用

経常利益は企業のアベレージの利益水準を

確認するのによく使用されます。

なお、「赤字」か「黒字」かは、

一般に経常利益の損益を指すことが多いです!

3–4. 税引前当期純利益

税引前当期純利益は経常利益から

一過性の損益(特別利益や特別損失)を

調整した利益です。

一過性の損益とは例えば、「補助金収入」や

「損害賠償費用」が挙げられます。

税引前当期純利益=経常利益+特別利益-特別損失

税引前当期純利益は一過性の出来事も含めた

企業の利益を把握する上で役立ちます。

なお、税引前当期純利益は課税所得を意味するため、(厳密には違うのですが、ざっくり≒と覚えてOK!)これに対して法人税等の税金がかかります。

3–5. 当期純利益

税引前当期純利益から法人税等の税金を

差し引いた利益です。

当期純利益=税引前当期純利益–法人税等の税金

当期純利益は1年間の事業結果における

最終的な利益を表します。

なお配当は、原則この当期純利益から

支払われるため、特に上場企業では重視される

項目になります!

<まとめ図>

損益計算書のイメージ図は以下の通りです!

まとめ

決算書についてのイメージは掴めたでしょうか?

今回の内容を要約すると、以下の通りです!

①貸借対照表で企業の安全性を図る

(企業の健康状態を見る)

②損益計算書で企業の収益性を図る

(企業の生活習慣を見る)

今回は決算書にまだ触れたことのない方向けに

入門編の内容をお届けしました!

今後はより実践的な内容を投稿していきます

ので、引き続きよろしくお願いします!

コメント